-

國際承包巨人倒下的啟示

要想通過發展海外業務來提高企業抗經營風險的能力,不僅要求較大的國際化程度,還要講求較高的國際化質量。

陳 傳2014-08-27

建設行業是全球經濟的重要組成部分。通過承攬國際項目,承包商可以獲得在國內市場上難以遇到的發展機遇,也可以通過參與某一領域的建設項目或使用新的尖端技術來增長其在特殊專業領域的知識和經驗;同時也有效地沖抵國內市場的變化帶來的業績波動,提高企業抗市場風險的能力。

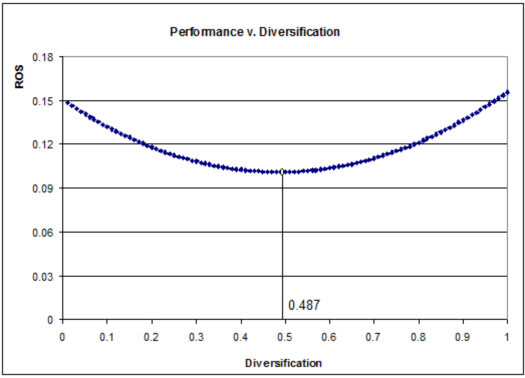

對來自美國、歐洲、日本和其他國家(包括韓國、巴西、土耳其等)的52個國際領先的承包商的戰略和財務數據運用回歸分析方法(具體數據收集和分析過程略),可以發現國際多元化程度(通過海外營業額占總營業額的比來衡量)與建設企業經營效益(通過稅前利潤占總營業額的比來衡量)間的關系曲線,如圖1所示。

圖1 企業經營效益(縱坐標) 國際化程度(橫坐標)關系曲線

從圖1可以看出,當其他所有條件保持不變的情況下,對國際化程度很高的頂尖承包商而言,隨著企業國際多元化程度的加強,其經營效益先降后升,拐點出現在國際多樣化程度為48.7%處。小于該值時,隨著多元化程度的增加,企業經營效益降低;當大于該數值時,隨著國際多樣化程度的提高,企業經營效益逐步提高。另外承包商國際多元化的程度也可以通過海外業務在地域上覆蓋的國家數量來衡量,但是同樣的樣本卻并不支持地域覆蓋范圍大小和財務績效之間有顯著的統計相關性(相關實證分析略)。也就是說,并不見得進入更多的海外國家市場就會帶來更好的企業財務經營績效,反之亦然。

由此可見要想達到最佳的國際多元化程度并非易事。承包商海外業務的發展有一個從無到有,從小到大的過程,在開始的時候會付出很多的開發成本,并在初始階段隨著這些成本的增加,企業的總的利潤率不見得會增長,更可能會降低。因為這個過程會有很多彎路和決策錯誤,有些成本高昂的市場開發行為不能帶來即時收益。但是隨著海外業務的發展,經驗和客戶群的建立,不同市場之間網絡的形成,海外業務開始集成,規模效應開始顯現,企業的經營績效必然開始回升。因此國際承包商應當努力在企業全球化發展過程中獲得規模效應以獲取利潤,并對初期的必要付出必須要有準備。結果也表明,承包商沒有必要在地域擴張上全面撒網,盲目進入太多國家市場意義并不大。

但是針對個別企業而言,經營的狀況受到多種因素的影響,以上的結論只能具有一定的參考意義。而即使在國際化的程度上達到或者超過以上分析得出的比例,但是如果海外業務只是徒具規模,并沒有很好的集成,形成真正的網絡,那么國外市場和國內市場之間的風險分擔關系未必能夠實現。本文通過分析在世紀之交出現很大問題的四家國際承包商的失敗案例,來進一步看國際化對于企業抗風險能力的影響。這四家公司分別是挪威的克瓦納、德國的菲利普霍爾茨曼、美國的莫里森克努森和日本的熊谷組。

克瓦納

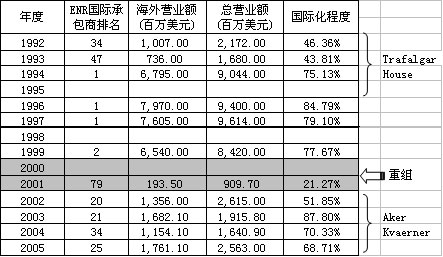

圖2 克瓦納發展歷程

克瓦納崛起于19世紀挪威的工業革命期間,以造船起家。其后業務擴展到水電設備和造紙。在克瓦納的成長過程中,多元化和并購貫穿始終。在上個世紀60年代末期,其業務擴展到海上石油和天然氣的工程建設領域,并在其后10年獲得了巨大的發展。在以激進并購著稱的Erik Tonseth在1990年成為克瓦納的首席執行官后,公司進入了通過并購手段高速擴張的時期。首先在核心的造船領域,在芬蘭、德國和其他一些國家迅速收購了數家造船廠,使克瓦納成為歐洲最大的造船商。并在造船業之外,進行積極的并購。

在1996年公司收購了 總部在英國的雇員數達到34000人的Trafalgar House.而這家公司也是一個并購狂。它從一家房地產起家,先后并購了或大或小的很多建設公司,包括1986年收購約翰布朗和1991年收購Davy Corp.但是快速的過渡擴張讓Trafalgar House陷入財務困難。對Trafalgar House的收購讓克瓦納成為世界最大的工程和建設企業,但是該交易也讓克瓦納必須面對Trafalgar House之前積累起來的財務問題,只是一個巨大的債務負擔。收購是因為克瓦納對Trafalgar House的造船、工程和油氣業務最有興趣,所以原打算將其他業務剝離出售,例如游船經營。但是Tonseth在收購后的重組問題上行動遲緩.此外海外業務雖然龐大,國際化程度甚至超過75%(見上表),但是業務重疊,各自為戰。

于是當亞洲經濟危機爆發,訂單銳減,待處理的資產不好出售,企業的經營狀況自然是江河日下。到1998年,拜并購所賜,克瓦納的債務達到驚人的120億美元。公司董事局被迫解雇首席執行官Tonseth。公司認識到必須立刻停止繼續擴張,而著眼于如何提高管理水平,將既有的業務提高效率與效益。正如新任的首席執行官 Kjell Almskog所說,我們需要使克瓦納規模減半但效益翻番。當時的措施之一是退出造船行業,只集中于三大業務板塊:工程咨詢、石油天然氣和公共工程建設。再后來,克瓦納在2000年將建設部門完全出售給瑞典的斯堪亞繼續另一段傳奇。剩下的業務在Aker Kvaerner名下繼續運營并重組.

菲利浦霍爾茨曼

圖3 菲利普霍爾茲曼發展歷程

從1849年德國法蘭克福附近的一個小型家庭企業發展起來的菲利普霍爾茲曼,驃悍走過一個半世紀風風雨雨,是歷史上最杰出的建筑公司之一。

在20世紀70年代,菲利普霍爾茨曼進入中東市場,很快沙特的項目就占了公司海外營業額的四分之三。但是兩伊沖突和石油價格疲軟讓菲利普霍爾茨曼決定減少中東市場在業務組合中的比例,并開發美國市場。在1981年的時候,中東項目只占公司海外營業額的35%。并在1979年以7500萬美元的價格收購美國公司J. A. Jones Construction,當時美國排名第13位的最大房建承包商。這一收購是成功的,三年之后J.A.Jones就占據了菲利普霍爾茨曼總營業額的三分之一。 其后年間,公司繼續擴張行為。但是很多并購并不如想J.A.Jones那樣成功。例如法國的Nord France連續5年(1989-1994)虧損。80年代初的時候,整個世界的建設市場都不景氣,非利普霍爾茨曼只能慘淡經營。東西德國合并之后的建設計劃給困境中的非利普霍爾茨曼達了一極強心針,公司將業務大量的集中于前西德市場,國內營業額從1989年的40億德國馬克增長到1990年的91億馬克,其中41億來自于前西德市場。相應的,國內營業額的比重也從1990年的53%,增長到1995年的69%。90年代,環太平洋地區建設市場發展迅猛,菲利普霍爾茨曼也在給地區快速擴張,進入香港、中國大陸、泰國、印度、馬來西亞、越南、緬甸、老撾、菲律賓,印度尼西亞等國家。

但是90年代中期,在兩德統一建設計劃完成之后,德國國內市場急速萎縮,1996年菲利普霍爾茨曼的經營損失接近1億德國馬克,另外在房地產投資業務上的巨額投入和管理不善,造成了未曾預料到的高達4.6億德國馬克的損失。 雖然其后公司更加大了在海外市場的擴張和經營,但是國內市場損失太大。在無數拯救計劃失敗后,建設業巨子菲利普霍爾茨曼在2002年倒閉。

莫里森克努森公司

圖4 莫里森克努森發展歷程

歷史悠久的美國建設企業莫里森克努森(MK)在70年代末到80年代初經歷了高速的成長,業務擴展到礦業、造船、危險廢物處理、電站維修和升級改造、垃圾發電和鐵路機車制造。但是倒了80年代中期,因為惡劣的外部經濟環境,公司陷入困境,被迫進行業務重組。但是重組后的經營效果在短期內依然非常糟糕。因為業績的惡化,公司在1988年又進行了一輪重組,并委任威廉姆.阿吉為總裁和首席執行官。

在當時的美國商業領域,阿吉無疑是個很聰明,但是個在商業和個人道德方面都頗具爭議的人物。這位哈佛商學院的MBA畢業生在1976年他年僅38歲的時候就成為當時財富100強中的Bendix的首席執行官。他的一些管理手段以及他和后來成為他妻子的一位年輕女性高管同事的關系伴是商界和公司內部小道消息的熱點,甚至為后來很多戰略管理教科書所提及。因為企業間的惡意并購產生的糾紛,阿吉在1988年離開Bendix,成為MK的主席、總裁兼首席執行官。

甫進MK,阿吉立即實施戰略調整,以挽救債務和嚴重虧損的公司。他削減薪金,停止對小項目的投標,并重建了公司的國際業務。阿吉讓莫里森克努森的業務從原來主要依靠土建施工轉移到鐵路機車制造和貴重金屬礦業。阿吉的重組,雖然伴隨爭議,但很大程度上暫時改變了MK的財務狀況。阿吉在一年內使這家企業扭虧為盈,并在隨后的幾年內使其盈利高速增長并完全沒有負債。

在阿吉的領導下,機車制造占到公司營業額的比重從1%飛增到40%。相應的,從上表中可見,94、95年的時候公司海外營業額所占比重銳減。雖然阿吉成功的預見了鐵路交通的復興,但是MK的城市軌道業務卻迅速崩潰。除了來自日本承包商的競爭外,一個重要的原因是MK為了搶占市場,給出的標價非常低,導致生產困難無法完成合約。1994年公司宣布虧損3.1億美元,主要來自城市軌道交通業務部門。

在企業內部,阿吉的管理方式也頗不得民心。1995年的時候,阿吉被公司董事會解雇,理由是其在會計和財務方面的違規和不當行為。從1988年到1995年阿吉管理公司期間,莫里森克努森的股票從每股21元跌到6元。當阿吉被解雇宣布時,總部的雇員甚至聚集在公司停車場上歡呼。

1995年3月公司任命了新的首席執行官。1995年底,公司處理掉了麻煩的根源,軌道交通部門,回歸到公司的傳統核心業務:工程與建設。在一系列的措施之后,1999年公司被另一家規模較小的美國公司華盛頓建設所收購。

熊谷組

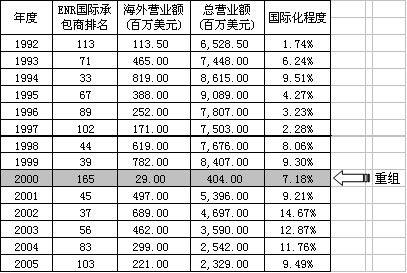

圖5 熊谷組發展歷程

日本建設公司熊谷組成立于1898年,在全盛時期,一度是全日本五大承建商(鹿島、清水、大林組、大成、熊谷組)之一,在國際建設市場上一向名列前茅(見上表)。但是和其他日本承包商一樣,海外營業額占其總營業額的比例不大,在2000年以前,一直都在10%以下。所以國內市場的起伏基本上決定了熊谷組的經營狀況.

很多日本建設企業在日本經濟高速發展時期大規模發展房地產業務,熊谷組也不例外。但是隨著日本的泡沫經濟在1990年底崩潰,許多著名的房地產企業紛紛破產。“五大”在1997年赤字合計達到8800億日元。 房地產市場的直線下滑導致在2000年有六千多家建設公司破產,占當年日本破產企業總數的33.6%。

熊谷組的長、短期債務,加上海外法人等關聯公司債務高達1.0571兆日元,在同行業中是最多的。由于債臺高筑,經營惡化,熊谷組不得不在2000年向15間債主們免除共計4500億日元的債務,并實施重組計劃.重組計劃力圖將此負債額在三年內減到2400億日元。措施包括將雇員人數從6600人減少到4600人;為了提高效率,熊谷組將業務重心放在所擅長的土木工程領域,計劃將土木工程業務量提高10%而減少建筑項目的業務比重;公司還將減少海外分布,只留下在香港、臺灣和泰國的分公司。盡管海外市場地域范圍上收窄,但是從上表中可以看出,從2001年起熊谷組海外營業額不降反升。可見熊谷組在經營思路上有所調整,更加強調海外市場.

可以說這四家公司的失敗原因各有其特別的地方。菲利普霍爾茨曼太過家將注意力和資源放在一個短期的巨大國內市場上,對于之后的市場萎縮準備不足;對于非傳統核心的房地產業投資過大,經營不善,拖累了主營業務;面對巨大的國內市場虧損,即使有非常穩健的海外業務網絡,也無力回天。克瓦納則是通過一系列并購急速擴張的方式發展起來的,連它所并購的Trafalgar House也是同種類型的公司,所以不可避免有高額的負債;雖然看起來國際化程度非常高,但是海外業務之間缺少集成,難以形成合力,或者說網絡的質量很低,大而不強,對于經營風險的抵抗力自然很弱。因為有問題的領導層,莫里森科努森在出事前將賭注放在復興的軌道交通上面,不惜收縮海外市場,可謂壯士斷腕,自廢武功。熊谷組因為房地產投資的關系,負債非常高;在海外的業績雖然良好,但是比重不大,對于巨額虧損的國內業務自然幫助有限。可見,要想通過發展海外業務來提高企業抗經營風險的能力,不僅要求較大的國際化程度,還要講求較高的國際化質量。

作者其它文章:

陳 傳

陳傳:清華大學工學學士學位;新加坡國立大學工學碩士學位;美國賓西法尼亞州立大學建設管理哲學博士學位;2011年在墨爾本大學獲得應用金融碩士學位。美國土木工程師協會會員。曾在清華大學、墨爾本大學任教。另外擔任世界經濟論壇(達沃斯)工程與建設分部顧問等。

京公網安備 11010202007072號

京公網安備 11010202007072號