-

投資增速將有所放緩

基于各行業固定資產投資增長趨勢判斷,估計2014年投資增速在19%左右,略低于2013年實現的投資增速。

楊萍2014-06-16

2013年固定資產投資增長狀況

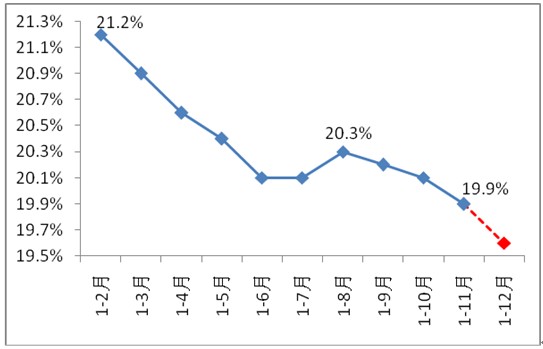

投資增速呈下降趨勢。受房地產市場調控等因素影響,2013年固定資產投資增速總體呈下降趨勢,年初為21.2%,1-11月是19.9%,估計1-12月累計增速在19.5%左右(參見圖1)。根據經驗,2013年1-12月投資增速會較1-11月增速有所回落。

圖1 2013年以來的固定資產投資(不含農戶)增長狀況

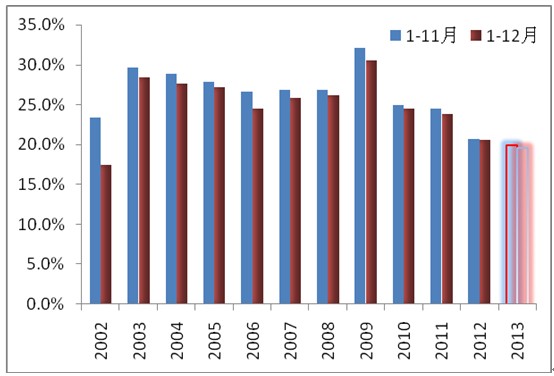

2002-2012年,1-12月投資增速總是低于1-11月投資增速(參見圖2)。特別是考慮到2013年以來的投資增速變動趨勢,1-12月投資增速會提高的可能性微乎其微。盡管十八屆三中全會關于全面深化改革的決定、以及中央城鎮化工作會議確定的推進城鎮化工作任務,都會對未來經濟運行和投資增長產生較大影響,但從近期看,投資增長環境相對平穩,沒有發生大的變化,投資增長態勢發生較大變化的可能性很小,因此,估計1-12月投資增速較上月累計增速有所回落,但幅度有限。

圖2 各年11月和12月固定資產投資累計增速比較(2002-2012)

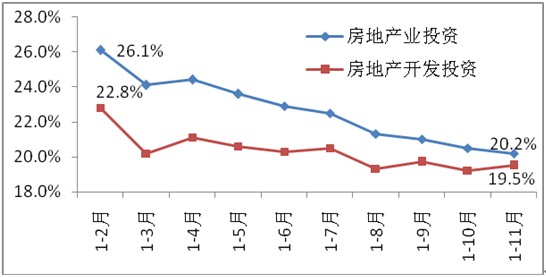

房地產投資增速逐月下行,但好于預期。受房地產市場調控及黨政機關停止新建樓堂館所和清理辦公用房等因素影響,2013年以來,房地產業投資增速幾乎呈現直線下行趨勢,年初為26.1%,高于同期固定資產投資(不含農戶)增速近5個百分點,而到了11月份,累計增速僅略高于同期固定資產投資(不含農戶)增速0.3個百分點(參見圖3)。

圖3 2013年以來房地產業及房地產開發投資(不含農戶)增長狀況

盡管增速下行,但相對于所處的政策環境,房地產投資還是實現了較快增長,換句話講,房地產投資增長狀況好于預期。2013年2月20日,國務院召開常務會議,確定五項加強房地產市場調控的政策措施(被業界稱為“新國五條”)。會議研究部署繼續做好房地產市場調控工作,提出要堅決抑制投機投資性購房,嚴格執行商品住房限購措施,擴大個人住房房產稅改革試點范圍。“新國五條”繼2011年之后再次提出要求各地公布年度房價控制目標。隨后,3月1日,“新國五條”的實施細則“新國六條”出臺,其中包括繼續嚴格實施差別化住房信貸政策,進一步提高二套房首付和貸款利率,出售自有住房將按轉讓所得20%征個稅,加快推進房產稅擴大試點工作等。上述政策出臺后,市場反映強烈,但很快又趨于平靜。究其原因,一方面,在現行財稅體制和經濟增長模式下,地方政府缺乏執行和實施上述政策的積極性,執行力度有限,以至于政策的市場影響力有限;另一方面,新一屆政府執政以來,進一步加大住房保障工作力度,重點推進房地產市場健康發展的長效機制研究和相關制度建設,慎言房地產市場短期調控,研究中的長效機制和建設中的保障性住房的市場影響力還需假以時日,以至于房地產市場繼續運行在已有的制度基礎上。

從2013年的房地產市場表現看,全國70個大中城市中,除溫州房價下跌外,絕大多數城市的住宅銷售價格較上年上升,其中,北京、上海、廣州、深圳等4個一線城市房價漲幅一路領先,近幾個月來其房價都以接近或超過20%的增速上漲。市場供需狀況支持了房地產開發投資的較快增長。2013年1-11月,房地產開發投資較上年同期增長19.5%,比年初增速回落3.3個百分點,下降幅度小于房地產業投資增速(參見圖3)。

圖4 2013年以來工業增加值及制造業投資(增長狀況)

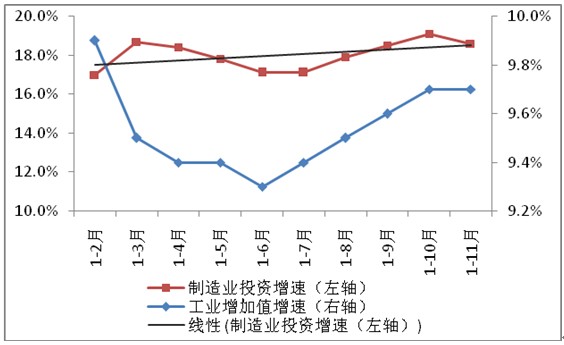

制造業投資增速振蕩上行,年末增速再次回落。2013年以來,隨著工業增加值增速的變動,制造業投資增速也相應變化,呈現M型振蕩向上走勢,年末增速有所回落,估計全年將實現18%左右的增長(參見圖4)。美國經濟學家鄒至莊對中國經濟的實證研究成果顯示,加速原理適用于中國投資分析(Chow, 1995; Chow, 2010)。另外,從2007年以來的季度數據看,除了2009、2010、2011年,第二產業增加值季度累計增速與同期第二產業固定資產投資增速之間具有顯著的正相關性(參見表1)。

表1 2007年以來第二產業增加值增速與投資增速的相關性

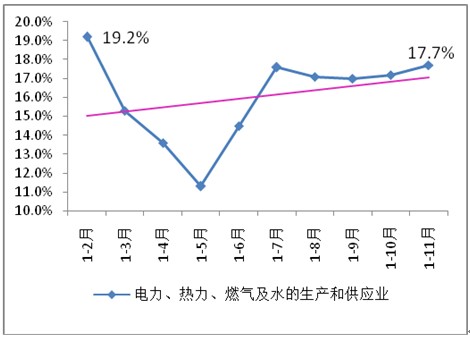

基礎設施行業投資增速有升有降。首先,屬于第二產業的電力、燃氣及水的生產和供應業,其2013年投資增速變動狀況與制造業大體相似、略有不同——也呈振蕩上行態勢,但沒有出現制造業投資所經歷的增速年末回落情況(參見圖5)。2013年1-11月電力、燃氣及水的生產和供應業投資同比增長17.7%,是年內出現的次高增速,但仍低于同期固定資產投資(不含農戶)增速2.2個百分點。

圖5 2013年以來電力、燃氣及水的生產和供應業投資增速

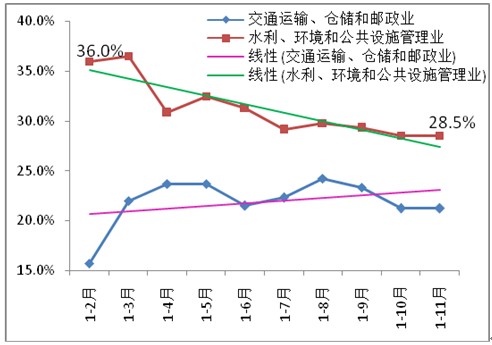

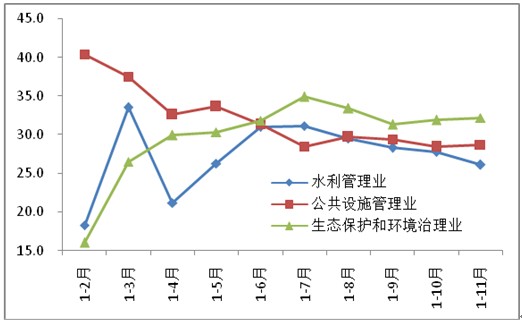

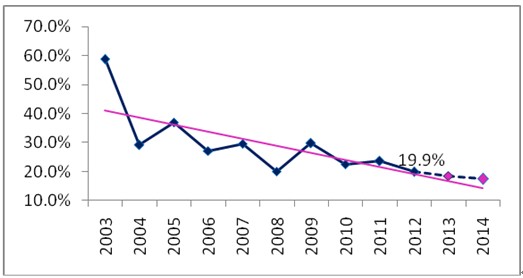

其次,與城鎮化和地方政府投融資能力密切相關的水利、環境和公共設施管理業,其2013年投資增長特征為:增速較高——不僅高于其他兩大基礎設施部門,而且也顯著快于固定資產投資(不含農戶)增速;但呈明顯下行趨勢——年初為36%,1-11月已降至28.5%(參見圖6)。分行業看,城市公共管理業投資增長狀況對水利、環境和公共設施管理業投資的增長產生了較大影響(參見圖7)。在現行經濟發展模式下,影響城市公共投資增長的主要因素,一是地方政府投資決策的自主性,另一是與地方政府融資能力相關的制度規定和市場狀況。從2013年的情況看,一方面,以取消和下放行政審批權為主的行政審批制度改革,對提高地方政府的投資自主性產生積極影響;而另一方面,影子銀行規范化管理、地方政府債務審計等舉措又對地方政府融資能力產生了一定的制約;其結果是公共管理業投資既保持了較快增長,但又出現了投資增速下行的情況。

圖6 水利、環境和公共設施管理業,交通運輸、倉儲和郵政業投資增速

圖7 水利管理業、生態保護和環境治理業、公共設施管理業投資增速

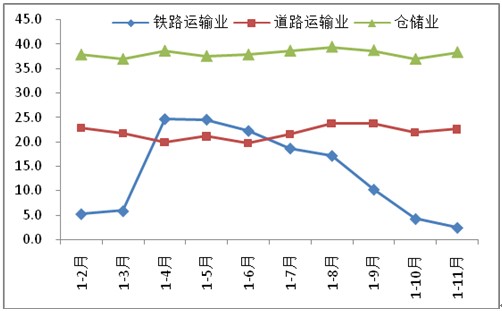

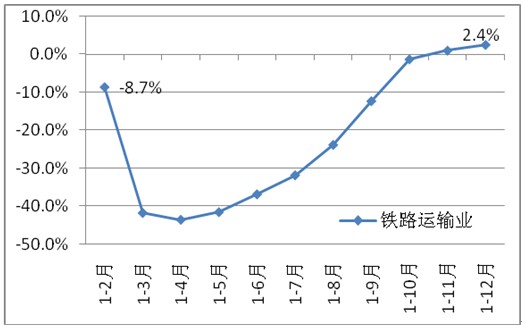

第三,屬于第三產業的交通運輸、倉儲和郵政業,其2013年的投資增速也呈現年初年尾低、中間高的變動狀況,但總體仍保持了上升趨勢(參見圖8)。分 行業看,倉儲業投資始終保持平穩快速增長,1-11月同比增長38.3%,幾乎是固定資產投資(不含農戶)投資增速的2倍;道路運輸業投資也實現了平穩較 快增長,1-11月同比增長22.6%,比固定資產投資(不含農戶)投資增速高2.7個百分點;鐵路運輸業投資增速自4月份以來一直向下,1-11月同比 增長2.4%,比1-4月增速下降了22個百分點以上(參見圖9)。2013年鐵路運輸業投資增速下行主要與上年鐵路運輸投資增長狀況有關——2012年 的大部分時間鐵路運輸業投資都是負增長,降幅逐步縮小,直到11月累計增速才轉負為正。

圖8 鐵路運輸業、道路運輸業和倉儲業投資增速

圖9 鐵路運輸業投資增速(2012年)

2014年固定資產投資形勢展望

固定資產投資增長狀況主要取決于國內因素。從最新經濟數據看,美國等發達國家經濟狀況進一步向好,全球經濟繼續緩慢復蘇,投資增長的外部環境進一步改善。根據美國政府12月20日發布的數據,2013年3季度美國經濟環比折年率增速達到4.1%,比2季度提高1.6個百分點。日本、歐盟經濟也呈現持續緩慢增長態勢。根據經合組織國家(OECD)2013年11月發布的年度第二次經濟展望報告,歐元區經濟將在2014年止跌回升,并以1%的速度實現正增長;OECD國家、非OECD國家、乃至全球的2014年經濟增速都將高于2013年(參見表2)。

與外部環境不同,受美聯儲量化寬松政策可能退出、國內經濟結構調整、房地產市場調控、利率自由化、地方政府債務規模等多種因素影響,國內經濟增長仍面臨明顯的不確定性,這可能會在一定程度上抑制投資的增長。當然全面深化改革釋放的制度紅利會產生有利于投資增長的正能量。

表2 經濟增長展望

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

世界 |

3.7 |

3.1 |

2.7 |

3.6 |

3.9 |

|

OECD |

1.9 |

1.6 |

1.2 |

2.3 |

2.7 |

|

美國 |

1.8 |

2.8 |

1.7 |

2. 9 |

3.4 |

|

歐元區 |

1.6 |

-0.6 |

-0.4 |

1.0 |

1.6 |

|

日本 |

-0.6 |

1.9 |

1.8 |

1.5 |

1.0 |

|

非OECD國家 |

6.3 |

5.1 |

4.8 |

5.3 |

5.4 |

數據來源:引自OECD Economic Outlook, Volume 2013, Issue 2. Table 1.1 The global recovery will gain momentum only slowly (OECD area, unless noted otherwise)

預計2014年固定資產投資增速會有所放緩。受經濟結構調整、產能過剩等因素影響,制造業投資增速呈現出明顯的下行趨勢(參見圖10)。2013年1-11月制造業投資同比增長18.5%,比上年同期增速低4個百分點以上,扣除價格變動因素后,實際增速較上年同期低2個百分點左右。

圖10 制造業投資實際增速

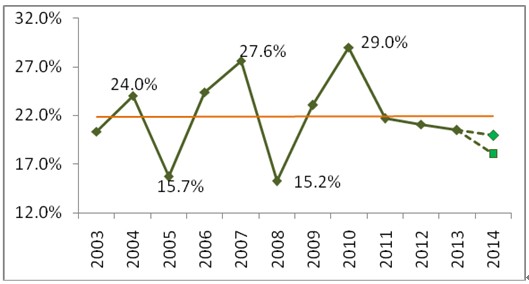

與制造業投資增長狀況不同,房地產業投資增速沒有表現出明顯的向上或向下的變動趨勢。2003年以來,房地產市場一直是受關注最多的市場,為遏制房價的過快上漲,中央政府多次出臺房地產市場調控政策,其結果是房地產業投資增速呈現上下振蕩走勢,年均實際增速在22%左右。從房地產業投資增速變動情況看,2003-2010年,房地產業投資增速向下調整的兩次低點都在15%左右,而投資增速回升的高點呈現出向上攀升的特征,一定程度上反映了這一時期房地產市場向上的內在增長動力。2011年以來,受房地產市場調控政策和市場變化等因素影響,房地產業投資增速呈現緩慢下降趨勢(參見圖11)。2013年1-11月,房地產業投資同比增長20.2%,比上年同期增速低2個百分點,扣除價格變動因素,實際增速略低于上年同期水平。

圖11 房地產業投資實際增速

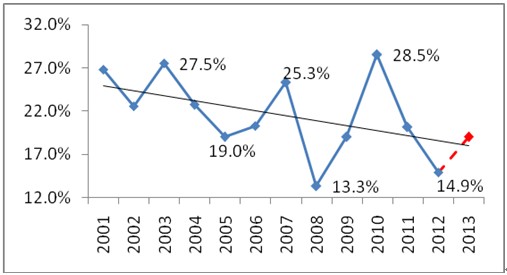

從房地產開發投資增速看,盡管2013年以來逐月走低,但由于價格變動因素,全年實現的實際增速將高于2012年(參見圖12)。

圖12 房地產開發投資實際增速

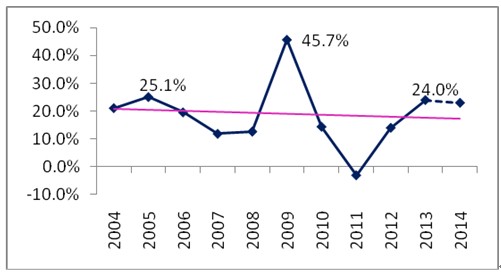

盡管地方政府債務和利率自由化可能會對基礎設施投資增長產生影響,但城鎮化建設、全球貿易增長等所帶來的基礎設施投資需求,會一定程度抵消不利 于基礎設施投資增長因素影響。作為發展中國家,我國基礎設施還有較大的增長空間。根據以上分析,預計2014年的基礎設施投資增速與2013年相當,變化 不大(參見圖13)。

圖13 基礎設施投資實際增速

基于上述行業固定資產投資增長趨勢判斷,估計2014年投資增速在19%左右,略低于2013年實現的投資增速。

作者其它文章:

楊 萍

國家發改委投資研究所副所長、研究員、博導

楊萍:1990年以來一直在投資研究所從事固定資產投融資領域的相關研究工作。2007年以來一直主持研究宏觀經濟研究院常規課題《固定資產投資形勢跟蹤、預測和對策》。

京公網安備 11010202007072號

京公網安備 11010202007072號