網(wǎng)")

-

透視固定資產(chǎn)投資走勢(shì)

在宏觀調(diào)控政策不發(fā)生變化的前提下,未來(lái)固定資產(chǎn)投資增速下調(diào)的可能性較大。從房地產(chǎn)市場(chǎng)情況看,出現(xiàn)固定資產(chǎn)投資累計(jì)增速顯著下降的概率較大。

楊萍2014-06-16

當(dāng)前的固定資產(chǎn)投資形勢(shì)

2011年1-10月,固定資產(chǎn)投資(不含農(nóng)戶)累計(jì)同比增長(zhǎng)24.9%,與前三季度增速持平。從行業(yè)投資增長(zhǎng)看,上述投資增長(zhǎng)狀況主要得益于:制造業(yè)投資增速穩(wěn)中略升,批發(fā)和零售等行業(yè)投資較快增長(zhǎng),以及農(nóng)林牧漁等行業(yè)投資增速的持續(xù)上升,它們?cè)谝欢ǔ潭壬系窒朔康禺a(chǎn)業(yè)投資增速向下調(diào)整和基礎(chǔ)設(shè)施投資增速下行對(duì)固定資產(chǎn)投資增長(zhǎng)的影響。

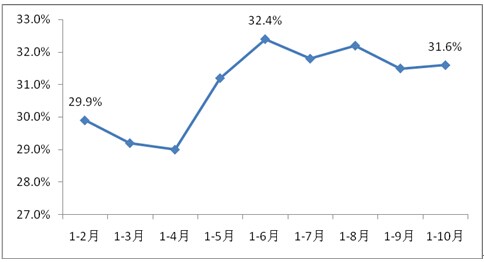

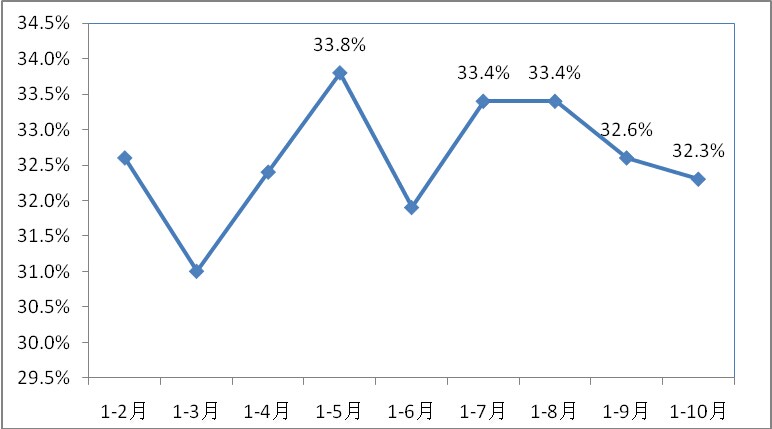

制造業(yè)和房地產(chǎn)業(yè)投資增長(zhǎng)放緩,房地產(chǎn)開(kāi)發(fā)投資增速下行趨勢(shì)明顯。盡管制造業(yè)和房地產(chǎn)業(yè)仍然是拉動(dòng)固定資產(chǎn)投資的主導(dǎo)力量,但兩者的累計(jì)投資增長(zhǎng)都出現(xiàn)了放緩的情況。2011年1-10月,制造業(yè)投資累計(jì)同比增長(zhǎng)31.6%,較前三季度增加0.1個(gè)百分點(diǎn),但低于上半年、1-7月和1-8月的累計(jì)增速(參見(jiàn)圖1);1-10月,房地產(chǎn)業(yè)投資累計(jì)同比增長(zhǎng)32.3%,比前三季度低0.3個(gè)百分點(diǎn),較1-8月低1.1個(gè)百分點(diǎn),累計(jì)同比增速連續(xù)兩個(gè)月下降(參見(jiàn)圖2)。

圖1 2011年以來(lái)制造業(yè)投資累計(jì)同比增速

圖2 2011年以來(lái)房地產(chǎn)業(yè)投資累計(jì)同比增速

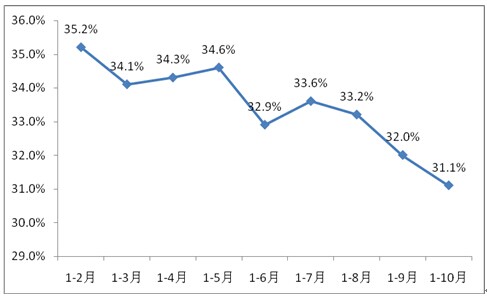

房地產(chǎn)開(kāi)發(fā)投資增速下行趨勢(shì)明顯。2011年1-10月房地產(chǎn)開(kāi)發(fā)投資累計(jì)同比增長(zhǎng)31.1%,為2011年以來(lái)最低增速,分別較年初、一季度、上半年、前三季度同比增速下降4.1、3.0、1.8和0.9個(gè)百分點(diǎn)(參見(jiàn)圖3)。

圖3 2011年以來(lái)房地產(chǎn)開(kāi)發(fā)投資累計(jì)同比增速

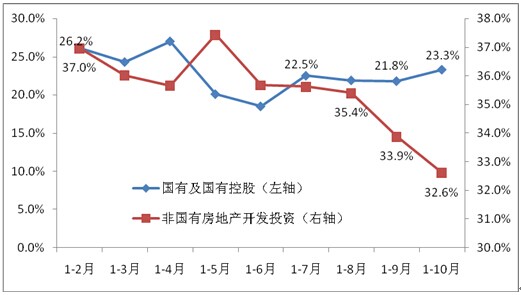

從登記注冊(cè)類型看,房地產(chǎn)開(kāi)發(fā)投資增速下行的主要原因是非國(guó)有房地產(chǎn)開(kāi)發(fā)投資增速的下降。從圖4可見(jiàn),2011年以來(lái),盡管國(guó)有及國(guó)有控股房地產(chǎn)開(kāi)發(fā)投資增速較低,但相對(duì)穩(wěn)定;與國(guó)有及國(guó)有控股房地產(chǎn)開(kāi)發(fā)投資增長(zhǎng)狀況不同,非國(guó)有房地產(chǎn)開(kāi)發(fā)投資增速較高,但投資增速下行明顯。2011年1-10月,國(guó)有及國(guó)有控股房地產(chǎn)開(kāi)發(fā)投資累計(jì)同比增長(zhǎng)23.3%,較前三季度增速提高1.5個(gè)百分點(diǎn),較年初增速走低2.9個(gè)百分點(diǎn);非國(guó)有房地產(chǎn)開(kāi)發(fā)投資累計(jì)同比增長(zhǎng)32.6%,較前三季度增速走低1.3個(gè)百分點(diǎn),比年初增速低4.4個(gè)百分點(diǎn)。

圖4 2011年以來(lái)國(guó)有和國(guó)有控股、非國(guó)有房地產(chǎn)開(kāi)發(fā)投資累計(jì)同比增速

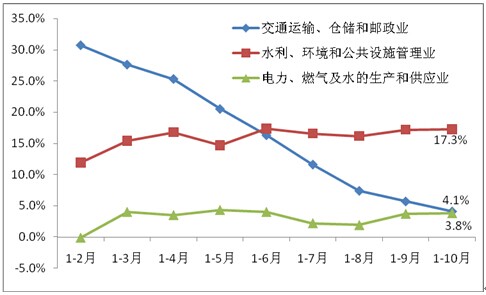

基礎(chǔ)設(shè)施投資增速繼續(xù)下行。2011年1-10月,交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)投資累計(jì)增速由前三季度的5.7%下降到4.1%。其中鐵路投資下降幅度(較上年同期)由前三季度的19.0%進(jìn)一步擴(kuò)大到21.9%,道路運(yùn)輸業(yè)投資累計(jì)同比增速由前三季度的11.6%下降至9.9%,城市公共交通業(yè)累計(jì)同比增速由前三季度的17.7%下降至13.2%。

2011年1-10月,電力、燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè)投資累計(jì)增速由前三季度的3.7%略升至3.8%。其中電力和熱力的生產(chǎn)與供應(yīng)業(yè)投資累計(jì)增長(zhǎng)3.3%,比前三季度略低0.1個(gè)百分點(diǎn);燃?xì)馍a(chǎn)與供應(yīng)業(yè)投資累計(jì)增長(zhǎng)26.5%,比前三季度提高1.3個(gè)百分點(diǎn),水的生產(chǎn)與供應(yīng)業(yè)投資累計(jì)降幅由前三季度的5.7%縮小到4.6%;水利、環(huán)境和公共設(shè)施管理業(yè)投資累計(jì)增速由前三季度的17.2%略增至17.3%,其中水利管理業(yè)投資累計(jì)同比增長(zhǎng)28%,較前三季度提高2.9個(gè)百分點(diǎn),環(huán)境管理業(yè)投資累計(jì)同比增長(zhǎng)4.5%,較前三季度提高1.8個(gè)百分點(diǎn),公共設(shè)施管理業(yè)累計(jì)同比增速由前三季度的17.2%降至16.8%(參見(jiàn)圖5)。

圖5 2011年以來(lái)基礎(chǔ)設(shè)施行業(yè)投資累計(jì)同比增速

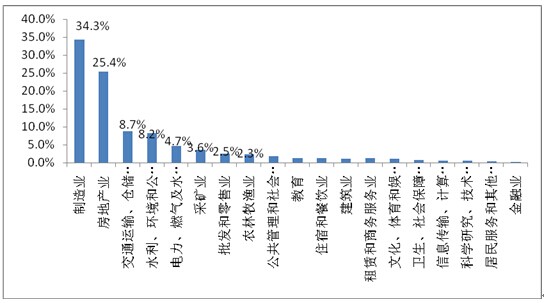

農(nóng)林牧漁業(yè)投資增速持續(xù)加快,批發(fā)零售和采礦業(yè)投資增速穩(wěn)中趨升。在固定資產(chǎn)投資占比排名中,緊隨制造業(yè)、房地產(chǎn)業(yè)、三大基礎(chǔ)設(shè)施行業(yè)之后的是采礦業(yè)(3.6%)、批發(fā)和零售業(yè)(2.5%)、農(nóng)林牧漁業(yè)(2.3%),2011年1-10月,三者累計(jì)投資合計(jì)占固定資產(chǎn)投資(不含農(nóng)戶)的比重為8.8%(參見(jiàn)圖6)。

圖6 2011年1-10月固定資產(chǎn)投資(不含農(nóng)戶)的行業(yè)構(gòu)成

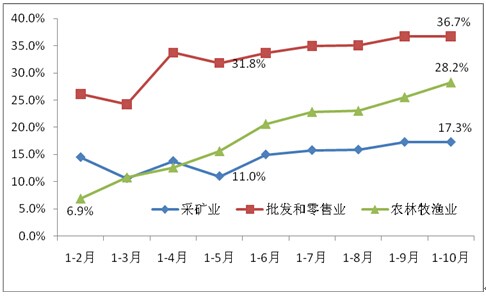

2011年以來(lái),農(nóng)林牧漁業(yè)投資累計(jì)增速一直處于上升的過(guò)程中,1-10月累計(jì)同比增速為28.2%,比前三季度增速提高2.7個(gè)百分點(diǎn),比年初大幅提高了21.3個(gè)百分點(diǎn)(參見(jiàn)圖7)。

圖7 2011年以來(lái)采礦業(yè)、農(nóng)林牧漁業(yè)、批發(fā)和零售業(yè)投資累計(jì)同比增速

2011年5月以來(lái),采礦業(yè)、批發(fā)和零售業(yè)投資增速穩(wěn)中趨升。1-10月,采礦業(yè)、批發(fā)和零售業(yè)累計(jì)同比增速分別為36.7%和17.3%,分別比1-5月累計(jì)同比增速提高4.9和6.3個(gè)百分點(diǎn)(參見(jiàn)圖7)。

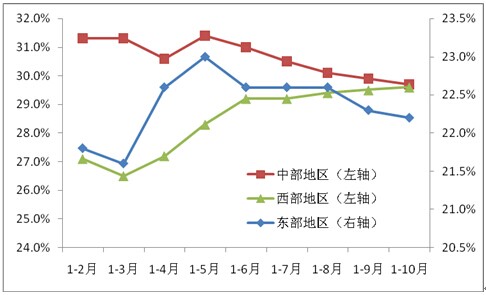

東中部地區(qū)投資增長(zhǎng)放緩,西部地區(qū)投資增速穩(wěn)中趨升。2011年1-10月,東部、中部、西部地區(qū)投資累計(jì)同比增速分別為22.2%、29.7%和29.6%,東部地區(qū)較前三季度增速走低0.1個(gè)百分點(diǎn),為5月以來(lái)的最低同比增速,中部地區(qū)較前三季度增速降低0.2個(gè)百分點(diǎn),且為2011年以來(lái)最低同比增速,西部地區(qū)較前三季度增速提高0.1個(gè)百分點(diǎn),為2011年以來(lái)最高同比增速(參見(jiàn)圖8)。

圖8 2011年以來(lái)東、中、西部地區(qū)投資累計(jì)同比增速

未來(lái)投資增長(zhǎng)趨勢(shì)及相關(guān)政策建議

未來(lái)投資增長(zhǎng)變動(dòng)趨勢(shì)。盡管2011年8月以來(lái)固定資產(chǎn)投資累計(jì)增速相對(duì)穩(wěn)定(參見(jiàn)圖9),但由于合計(jì)占比在80%以上的制造業(yè)、房地產(chǎn)業(yè)、以及三大基礎(chǔ)設(shè)施行業(yè)投資增速均出現(xiàn)放慢的情況(參見(jiàn)圖6),未來(lái)固定資產(chǎn)投資增速下調(diào)的可能性較大。國(guó)家統(tǒng)計(jì)局最新發(fā)布的2011年1-11月固定資產(chǎn)投資主要情況顯示,投資增速正在放緩——“1-11月固定資產(chǎn)投資(不含農(nóng)戶),同比增長(zhǎng)24.5%,增速較1-10月回落0.4個(gè)百分點(diǎn),其中,11月當(dāng)月增長(zhǎng)21.2%。從環(huán)比看,11月固定資產(chǎn)投資(不含農(nóng)戶)下降0.19%”。

另外,從占比在25%以上的房地產(chǎn)業(yè)投資增長(zhǎng)前景看,房地產(chǎn)市場(chǎng)調(diào)控政策對(duì)投資增長(zhǎng)的影響進(jìn)一步顯現(xiàn),受其影響,明年投資增速明顯下降的可能性增大。因?yàn)閺膰?guó)家統(tǒng)計(jì)局發(fā)布的2011年10月70個(gè)大中城市住宅銷售價(jià)格變動(dòng)情況看,房地產(chǎn)市場(chǎng)銷售前景看淡,“開(kāi)發(fā)跟著市場(chǎng)走”,房地產(chǎn)開(kāi)發(fā)投資增速進(jìn)一步下行的可能性很大。與上月相比,2011年10月,70個(gè)大中城市中,新建商品住宅銷售價(jià)格下降的城市有34個(gè),持平的城市有20個(gè)。與9月份相比,10月份環(huán)比價(jià)格下降的城市增加了17個(gè)。環(huán)比價(jià)格上漲的城市中,漲幅均未超過(guò)0.2%。

相關(guān)政策建議。為了避免出現(xiàn)固定資產(chǎn)投資增速快速下降,應(yīng)根據(jù)固定資產(chǎn)投資增長(zhǎng)變動(dòng)趨勢(shì)和國(guó)民經(jīng)濟(jì)運(yùn)行狀況,把握好宏觀經(jīng)濟(jì)政策的力度、節(jié)奏和重點(diǎn),適時(shí)適度進(jìn)行預(yù)調(diào)微調(diào)。

信貸政策要保證重點(diǎn)在建、續(xù)建項(xiàng)目的資金需要,防止出現(xiàn)“半拉子”工程;支持民生工程尤其是保障性安居工程。地方政府融資平臺(tái)清理規(guī)范工作完成后,應(yīng)盡早恢復(fù)對(duì)承擔(dān)有穩(wěn)定經(jīng)營(yíng)性收入的公益性項(xiàng)目融資任務(wù)并主要依靠自身收益償還債務(wù)的融資平臺(tái)公司,以及承擔(dān)非公益性項(xiàng)目融資任務(wù)的融資平臺(tái)公司的信貸業(yè)務(wù)。

加快房地產(chǎn)市場(chǎng)相關(guān)制度建設(shè),盡早改變房地產(chǎn)市場(chǎng)調(diào)控主要依賴行政性手段的狀況。

作者其它文章:

楊 萍

國(guó)家發(fā)改委投資研究所副所長(zhǎng)、研究員、博導(dǎo)

楊萍:1990年以來(lái)一直在投資研究所從事固定資產(chǎn)投融資領(lǐng)域的相關(guān)研究工作。2007年以來(lái)一直主持研究宏觀經(jīng)濟(jì)研究院常規(guī)課題《固定資產(chǎn)投資形勢(shì)跟蹤、預(yù)測(cè)和對(duì)策》。

京公網(wǎng)安備 11010202007072號(hào)

京公網(wǎng)安備 11010202007072號(hào)