-

當前投資形勢與未來趨勢分析

當前,我國宏觀投資形勢到底怎么樣?固定資產投資形勢、房地產業走勢如何?基礎設施及房地產投資增長又有怎樣的趨勢?

楊萍2014-06-17

2012年1~2月固定資產投資形勢分析

圖1 2011年以來的固定資產投資(不含農戶)同比增速(%)

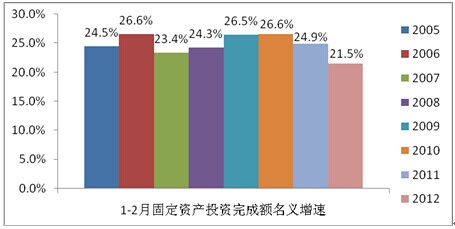

投資增速進一步放緩。2012年1~2月,固定資產投資(不含農戶)完成額為21189億元,同比增長21.5%,增速較2011年全年回落2.3個百分點,延續了2011年5月以來的投資增速下滑趨勢(參見圖1)。另外,從2005~2012年的同期投資增速看,2012年1~2月投資增速為近8年同期最低水平(參見圖2)。

圖2 2005-2012年同期固定資產投資同比增速(%)

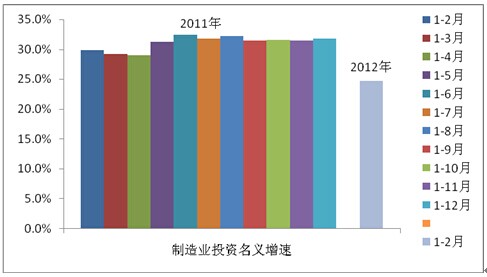

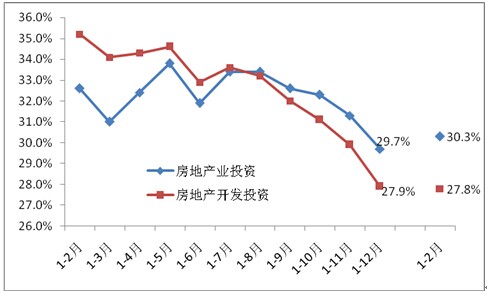

制造業投資增長明顯放緩,房地產業投資增速與去年全年水平相近。2012年1~2月,制造業投資完成額為7284.26億元,同比增長24.7%,增速較2011年全年回落7.1個百分點,較去年同期回落5.2個百分點,制造業投資增速下滑明顯(參見圖3)。房地產業投資完成6404.49億元,同比增長30.3%,增速較2011年全年略升0.6個百分點,沒有繼續2011年7月以來的投資增速下降趨勢,但低于去年同期增速2.3個百分點;房地產開發投資完成5431.46億元,同比增長27.8%,增速較2011年全年略降0.1個百分點,較去年同期回落7.4個百分點,也沒有繼續2011年以來的投資增速下降趨勢(參見圖4)。

圖3 2011年以來的制造業投資同比增速(%)

圖4 2011年以來的房地產業投資同比增速(現價,%)

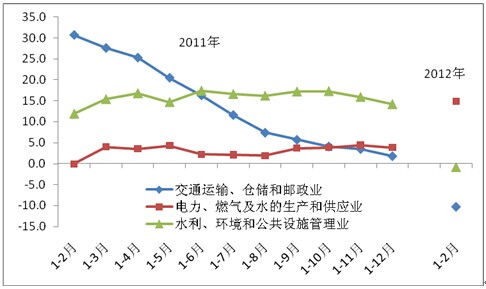

基礎設施投資負增長。2012年1~2月,三大基礎設施行業(電力、熱力、燃氣及水的生產和供應業,交通運輸、倉儲和郵政業,水利、環境和公共設施管理業)投資合計完成4149.31億元,較去年同期減少100.28億元,同比增速為負的2.4%。其中,電力、熱力、燃氣及水的生產和供應業投資完成941.04億元,同比增長14.8%,一改去年全年投資增長乏力的狀況,增速較去年全年提高11.0個百分點,較去年同期提高14.9個百分點;交通運輸、倉儲和郵政業投資完成1837.89億元,同比下降10.3%,投資增長形勢在2011年的基礎上進一步走弱;水利、環境和公共設施管理業完成投資1370.38億元,同比下降0.8%,未能繼續2011年投資相對平穩增長態勢(參見圖5)。

圖5 2011年以來的基礎設施投資同比增速(現價,%)

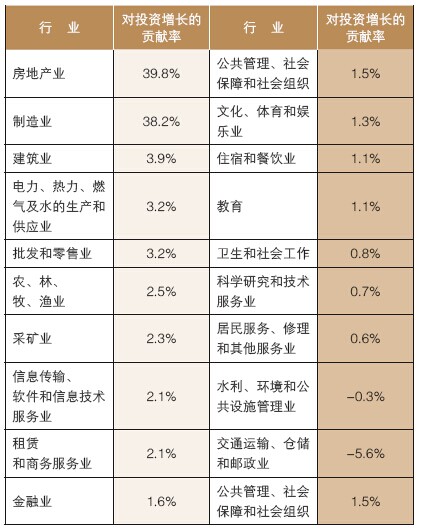

房地產業和制造業對投資增長貢獻最多。在上述投資增長的格局下,房地產業和制造業成為對投資增長貢獻最多的行業,房地產業對投資增長的貢獻率為39.8%,接近40%;緊隨其后的制造業投資增長貢獻率為38.2%,兩者對投資增長貢獻率合計達78%。

表1 不同行業對固定資產投資增長的貢獻率(%)

投資增長貢獻率=行業投資同比增量/固定資產投資(不含農戶)投資增量

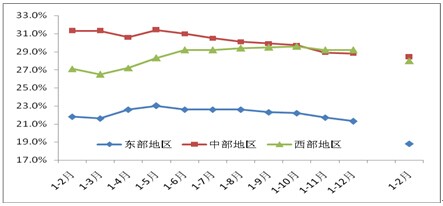

東部地區投資增速進一步放緩,中西部地區投資增長相對平穩。2012年1~2月,東、中、西部地區分別完成投資11619.29、4619.17和4596.69億元,同比增速依次為18.8%、28.4%和28.0%,分別比去年全年回落2.5、0.4和1.2個百分點,東部地區繼續去年以來的投資增速回落趨勢,中部地區投資增長回落勢頭有所緩和,西部地區投資增速回落趨勢較中部地區明顯(參見圖6)。

圖6 2011年以來的東、中、西部地區投資同比增速(現價,%)

基礎設施及房地產投資增長趨勢估計

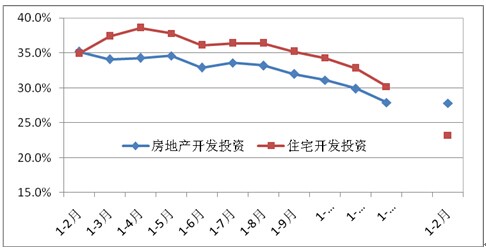

房地產投資增速將走低。盡管1~2月房地產開發投資增速接近于去年全年的水平,沒有出現制造業、固定資產投資(不含農戶)那樣的明顯回落,但從住宅建設投資增長狀況及房地產市場銷售情況看,房地產投資增速會下降。2012年1~2月,占房地產開發投資68.4%的住宅建設投資只實現了23.2%的增長,增速較去年全年、去年同期分別回落了7.0和11.7個百分點。造成住宅投資增速明顯回落的原因,主要是在嚴厲的房地產市場調控下,房地產市場銷售形勢不斷走弱,先是增速回落,進而是負增長(2011年,住宅銷售面積增長3.9%,增速比上年回落4個百分點左右,2012年1~2月,住宅銷售面積同比下降16.0%),房地產業庫存不斷增加。

圖7 2011年以來住宅開發投資同比增速(現價,%)

基礎設施投資增長狀況將有所改善。貨幣信貸政策趨緊下的資金難題是造成去年以來基礎設施投資增長乏力的主要原因(參見表2)。從2011年底以來的情況看,穩健貨幣政策下的貨幣信貸環境較去年有所緩和,2011年11月30日以來,中國人民銀行已經兩次決定下調存款類金融機構人民幣存款準備金率,這將有利于基礎設施投資狀況的改善。

表2 2010與2011年貨幣供應量與貸款增速比較

此外,財政政策也有利于基礎設施投資增長。2012年,考慮到保障性安居工程需加大投入,規范地方政府融資平臺公 司債務管理后公益性在建項目需要安排一部分后續資金等,中央代地方發債2500億元,比上年增加500億元;為確保黨中央、國務院確定的重點建設任務順利 實施,中央預算內投資擬安排4026億元,比上年增加200億元。

作者其它文章:

楊 萍

國家發改委投資研究所副所長、研究員、博導

楊萍:1990年以來一直在投資研究所從事固定資產投融資領域的相關研究工作。2007年以來一直主持研究宏觀經濟研究院常規課題《固定資產投資形勢跟蹤、預測和對策》。

京公網安備 11010202007072號

京公網安備 11010202007072號