我要投稿(工作時(shí)間:9:00-17:00)

聯(lián) 系 人:靳明偉

聯(lián)系電話:010-68576852

聯(lián) 系 人:靳明偉

聯(lián)系電話:010-68576852

中國財(cái)政科學(xué)研究院 趙陽光

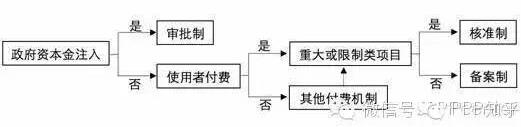

根據(jù)我國相關(guān)法律法規(guī),項(xiàng)目審批制度主要有審批制、核準(zhǔn)制和備案制。審批制應(yīng)用于政府投資項(xiàng)目,核準(zhǔn)制應(yīng)用于企業(yè)投資的重大項(xiàng)目和限制類項(xiàng)目,備案制應(yīng)用于企業(yè)投資的其他項(xiàng)目。由于PPP模式是政府和社會資本風(fēng)險(xiǎn)共擔(dān)、利益共享的全生命周期合作,在投資主體、資金來源、項(xiàng)目類型上存在混合性、復(fù)雜性和特殊性,導(dǎo)致各地在管理PPP項(xiàng)目投資時(shí)產(chǎn)生了諸多困惑。

目前,實(shí)踐中對于新建PPP項(xiàng)目審批制度的理解主要有兩種。一種是按是否有社會資本,如有社會資本就走核準(zhǔn)或備案;另一種是按是否有政府投資,如有政府投資則一律審批。

上述兩種理解在理論上都具有一定合理性,在實(shí)踐中也具有簡便性。但筆者認(rèn)為,從實(shí)踐的角度出發(fā),應(yīng)當(dāng)以現(xiàn)有法律法規(guī)為準(zhǔn)繩,對新建PPP項(xiàng)目類型進(jìn)行細(xì)化,明確不同情況下適用的不同制度,以保證行為的合法性和合理性。根據(jù)《國務(wù)院關(guān)于投資體制改革的決定》(國發(fā)〔2004〕20號,以下簡稱《投資改革決定》)規(guī)定,“對于企業(yè)不使用政府投資建設(shè)的項(xiàng)目,一律不再實(shí)行審批制,區(qū)別不同情況實(shí)行核準(zhǔn)制和備案制。其中,政府僅對重大項(xiàng)目和限制類項(xiàng)目從維護(hù)社會公共利益角度進(jìn)行核準(zhǔn),其他項(xiàng)目無論規(guī)模大小,均改為備案制……”實(shí)施核準(zhǔn)制的項(xiàng)目類型主要依據(jù)為2014年的《政府核準(zhǔn)的投資項(xiàng)目目錄》(以下簡稱《核準(zhǔn)目錄》)。《投資改革決定》下文又對政府投資做出了界定:“政府投資資金按項(xiàng)目安排,根據(jù)資金來源、項(xiàng)目性質(zhì)和調(diào)控需要,可分別采取直接投資、資本金注入、投資補(bǔ)助、轉(zhuǎn)貸和貸款貼息等方式。”

因此可以確定,如PPP項(xiàng)目中有政府的資本金注入、投資補(bǔ)助、轉(zhuǎn)貸和貸款貼息,則屬于政府投資建設(shè)的項(xiàng)目,應(yīng)當(dāng)實(shí)行審批制;如PPP項(xiàng)目為使用者付費(fèi)項(xiàng)目,并由社會資本自籌自建,不涉及財(cái)政資金的使用,則應(yīng)根據(jù)《核準(zhǔn)目錄》及相關(guān)規(guī)定進(jìn)一步確定適用核準(zhǔn)制還是備案制。這里存在的難點(diǎn)在于,對于不涉及政府資本金注入、付費(fèi)機(jī)制為政府付費(fèi)或可行性缺口補(bǔ)助的新建PPP項(xiàng)目,應(yīng)當(dāng)如何定性。筆者認(rèn)為,按照十八屆三中全會的精神,要發(fā)揮市場在資源配置中的決定性作用,進(jìn)一步簡政放權(quán),推動國家治理能力和治理體系的現(xiàn)代化。因此,由項(xiàng)目公司完成的融資、建設(shè)、運(yùn)營行為應(yīng)定性為企業(yè)自主投資行為,而非政府投資行為,若項(xiàng)目資本金中無政府或政府代表出資,即使涉及到財(cái)政資金的支付行為,也不應(yīng)當(dāng)適用審批制,應(yīng)根據(jù)項(xiàng)目的公益性、重要性以及相關(guān)法律法規(guī)確定適用核準(zhǔn)制或備案制。雖然審批制下涉及政府投資補(bǔ)助、轉(zhuǎn)貸和貸款貼息方式的項(xiàng)目有一道“資金申請報(bào)告”的審批和把關(guān),但目前財(cái)政部針對涉及財(cái)政承諾的PPP項(xiàng)目已經(jīng)設(shè)計(jì)了財(cái)政承受能力評價(jià),能夠充分、科學(xué)及合理地評估財(cái)政的可持續(xù)性。

圖1 新建PPP項(xiàng)目審批制度

審批制下涉及的審批文件主要有:項(xiàng)目建議書、可行性研究報(bào)告和開工報(bào)告。《決定》規(guī)定,“對于政府投資項(xiàng)目,采用直接投資和資本金注入方式的,從投資決策角度只審批項(xiàng)目建議書和可行性研究報(bào)告,除特殊情況外不再審批開工報(bào)告,同時(shí)應(yīng)嚴(yán)格政府投資項(xiàng)目的初步設(shè)計(jì)、概算審批工作;采用投資補(bǔ)助、轉(zhuǎn)貸和貸款貼息方式的,只審批資金申請報(bào)告。”因此,采取股權(quán)合作形式的新建PPP項(xiàng)目,僅需審批項(xiàng)目建議書和可行性研究報(bào)告。核準(zhǔn)制下,項(xiàng)目公司僅需向政府提交項(xiàng)目申請報(bào)告,不再經(jīng)過批準(zhǔn)項(xiàng)目建議書、可行性研究報(bào)告和開工報(bào)告的程序。備案制下,項(xiàng)目公司依據(jù)省級人民政府的相關(guān)規(guī)定向當(dāng)?shù)氐牡胤秸顿Y主管部門備案。

.jpg "重慶剛鵬")

工程建設(shè)網(wǎng)首頁 | 關(guān)于我們 | 聯(lián)系我們 | 管理案例 | 會議活動 | 施工企業(yè)管理雜志 | 我要投稿

版權(quán)所有:北京華信捷投資咨詢有限責(zé)任公司《施工企業(yè)管理》雜志社

地址:北京市豐臺區(qū)南四環(huán)西路186號漢威國際廣場二區(qū)9號樓5M層西區(qū)郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網(wǎng)安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設(shè)網(wǎng) 保留所有權(quán)利

京公網(wǎng)安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設(shè)網(wǎng) 保留所有權(quán)利