我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

【導讀】政府通過PPP (Public-Private-Partnership的首字母縮寫,常譯為“公共-私營-合作機制”)模式,選擇社會資本參與項目投資,相對于原由政府單獨投資模式,本身就是一種多元化的創新型融資方式。但是PPP項目投資大、期限長,若能夠通過適當方式進一步拓開融資渠道,不僅可以減輕政府和社會資本資金壓力,分散風險,保障項目持續運營,還可以創造社會資金投資機會,實現項目多元化融資。

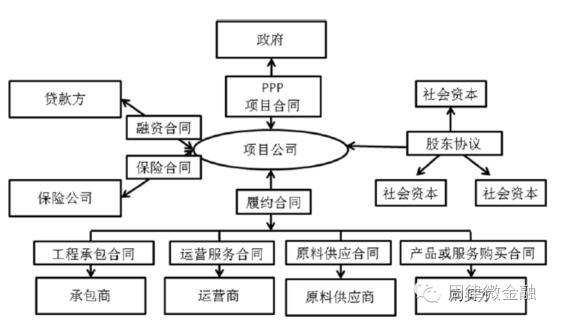

首先,從財政部印發的《PPP項目合同指南(試行)》中所列的PPP項目基本合同體系來看,融資是PPP項目體系中很重要的一部分。

圖中所示的融資合同另一方是貸款方,貸款可以算是最主要、最基本的一種融資方式,除了貸款之外,還有債券、股權基金、資產證券化等常見融資方式。

一、項目貸款

項目貸款是指用于借款人固定資產投資的本外幣貸款,適用PPP項目建設階段融資需求。有著貸款期限較長、貸款金額較大、融資成本較低和流程相對簡便的特點和優勢。

PPP項目的貸款方通常有商業銀行、出口信貸機構、多邊金融機構(如世界銀行、亞洲開發銀行等)以及非銀行金融機構(如信托公司)等。根據項目規模和融資需求的不同,融資方可以是一兩家金融機構,也可以是由多家銀行或機構組成的銀團。PPP項目融資資金額較大,融資期限較長,適合于采用銀團的方式進行項目融資。根據中國銀行業協會要求,單一客戶或單一項目融資超過10億元,原則上通過銀團方式提供融資;若融資金額超過30億元,則必須通過銀團方式提供融資。

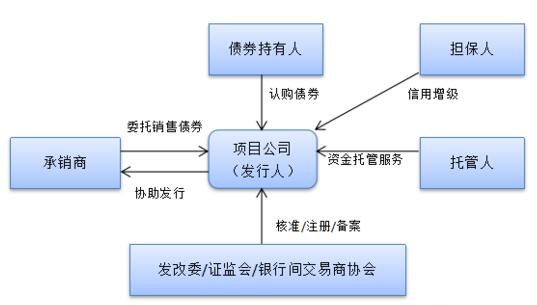

二、債券

根據現行債券規則,滿足發行條件的PPP項目公司可以在銀行間交易市場發行永(可)續票據、中期票據、短期融資債券等債券融資,可以在交易商協會注冊后發行項目收益票據,也可以經國家發改委核準發行企業債和項目收益債,還可以在證券交易所公開或非公開發行公司債。債券發行基本交易結構如下圖所示:

本文以中期票據、項目收益票據為例進行介紹。

1.中期票據

公司發行中期票據通過公開市場進行融資,募集資金用途可用于置換銀行貸款、補充經營資金缺口及項目建設。中期票據的注冊額度計算方式與短期融資券一致。中期票據發債期限一年以上。

針對PPP項目公司發行中期票據,其基本要求有:主體信用評級一般AA-以上,是存續超過3年的非金融企業;社會資本方申請發債須資質良好。

2.項目收益票據

項目收益票據是指非金融企業(以下簡稱企業)在銀行間債券市場發行的,募集資金用于項目建設且以項目產生的經營性現金流為主要償債來源的債務融資工具。鼓勵以項目公司鼓勵以項目公司作為發行主體,也能通過集團公司發行。項目收益票據的期限涵蓋項目全生命周期,期限與項目現金流匹配,發行期限靈活。募集資金可以項目建設和用于償還前期形成的項目貸款。

針對PPP項目的項目收益票據,要提醒注意的是如以項目公司注冊發行,一般須設置項目現金流不足以覆蓋債券本息的應對措施,包括第三方差額補足條款等;如以集團公司注冊發行,募集資金需投入項目建設使用,需建立有效的資金使用監管機制。另外,在項目準備階段應就項目運作方式、項目回報機制等進行設計,確保項目的現金流能覆蓋項目收益票據的本息。

三、 基金

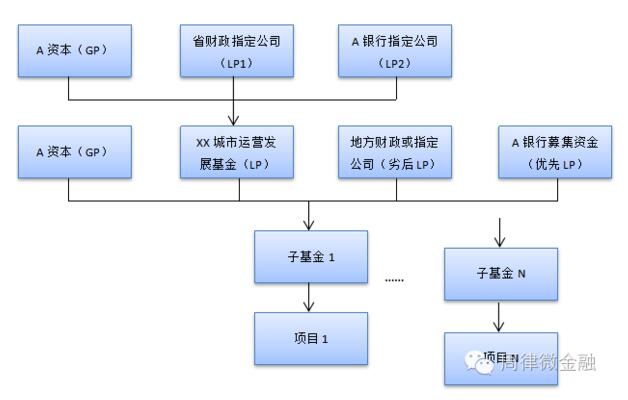

1.政府成立引導基金

該種情形是指省級政府層面出資成立引導基金,再以此吸引金融機構資金,合作成立產業基金母基金,母基金再根據審核后的項目設立子基金,由地方財政做劣后級,母基金做優先級,地方政府做劣后,承擔主要風險。

某城市發展基金結構圖:

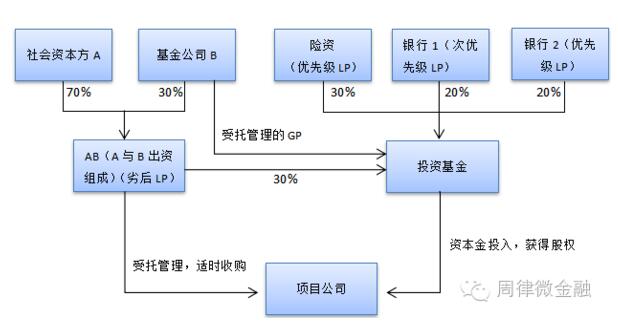

2.社會資本發起投資基金

該種情形是指有建設運營能力的社會資本發起成立股權投資基金,社會資本一般都具有建設運營的資質和能力,在與政府達成框架協議后,通過聯合銀行等金融機構成立有限合伙基金,對接項目。社會資本與金融機構合資成立基金管理公司擔任GP,金融機構作為優先級LP,社會資本作為劣后級LP,成立有限合伙形式的投資基金,以股權的形式投資項目公司。

某社會資本發起基金結構圖:

四、 資產證券化

首先,須特別指出,按照《資產證券化業務基礎資產負面清單指引》,以地方政府為直接或間接債務人的基礎資產本不可作為資產證券化的基礎資產,但該指引又做出特別規定即:地方政府按照事先公開的收益約定規則,在政府與社會資本合作模式(PPP)下應當支付或承擔的財政補貼,可以作為企業資產證券化基礎資產。

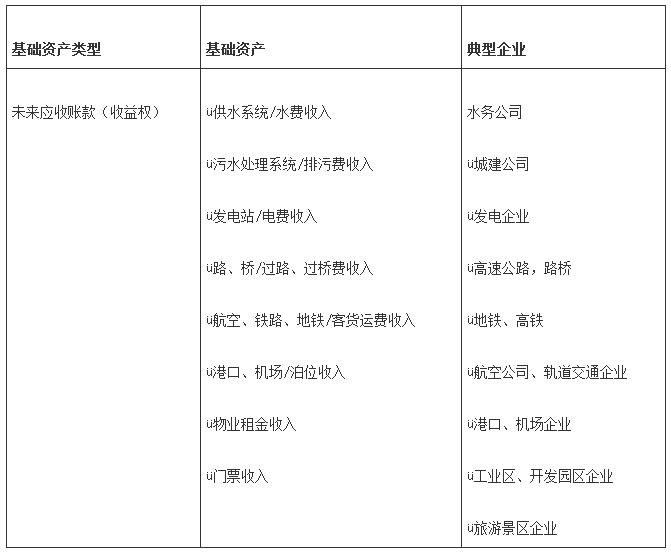

在PPP項目中,典型基礎資產、企業如下表所示:

滿足條件的PPP項目公司的應收款、收益權等均可以通過企業資產證券化融資。具體由PPP項目公司作為發起人(原始權益人),將PPP項目項下未來可預測的能夠產生穩定現金流的基礎資產進行組合,形成基礎資產包,向構建的特殊目的機構(SPV)進場真實出售,以基礎資產產生的現金流在證券市場向投資者發行資產支持證券,將認購資金用于項目公司建設運營。交易后,一方面,項目公司通過出售基礎資產獲得現金流、提前實現投資回報變現;另一方面,認購證券的投資人,將通過PPP項目基礎資產產生的現金流逐期獲得投資收益。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")