我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

文/陳宏能 北京金準咨詢有限責任公司;肖 靚 北京金準咨詢有限責任公司

一、引言在PPP項目大量涌現的情況下,國家發改委頒布的《建設項目經濟評價方法與參數(第三版)》(以下簡稱《方法與參數》)中定義的各種“財務內部收益率”指標已被廣泛應用于PPP項目收益水平確定、項目補貼機制設計、PPP招標標的控制價制定等方面;但另一方面,在具體指標的選擇應用方面,因認識上的差異,以及其他因素影響,PPP項目方案設計中“財務內部收益率”指標選用方法“因人而異”現象突出,不同的PPP咨詢機構對于提供咨詢服務的同類PPP項目、或同一地方政府對于管轄區的同類PPP項目,存在使用不同收益率指標的現象,在一定程度上極易在PPP項目間造成公平性失衡,同類項目間也缺少比較基礎,為相關項目決策造成困惑。本文擬在對收益率指標辨析基礎上,對PPP項目實施中合理選擇應用“財務內部收益率”指標提出相應建議。

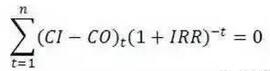

二、“財務內部收益率”基本概念按《方法與參數》,財務內部收益率指標涉及三種指標,一是“項目投資財務內部收益率”指標,二是“項目投資資本金財務內部收益率”,三是“投資各方財務內部收益率”指標。這也是目前PPP項目中經常使用的三個指標。三個指標皆是以項目全周期凈現金流為考察對象的動態指標,是指在項目計算期內各年凈現金流量(現金流入-現金流出)現值累計值為零時的折現率。“財務內部收益率”一般都是通過編制現金流量表而計算獲得,可用以下公式予以概括:

其中:

CI:項目現金流入量;

CO:項目現金流出量;

(CI-CO)t:第t年的凈現金流量;

n : 財務計算期(對于PPP項目為政府和社會資本合作期)

IRR:財務內部收益率。

“項目投資財務內部收益率”、“項目投資資本金財務內部收益率”和“投資各方財務內部收益率”指標皆根據以上公式計算,但所使用的現金流入和流出不同。

按國家發改委《建設項目經濟評價方法與參數(第三版)》的解釋,“項目投資財務內部收益率”屬“融資前”分析指標,包括所得稅前和所得稅后兩項指標,融資前分析可選擇計算所得稅前指標和(或)所得稅后指標;“項目投資資本金財務內部收益率”和“投資各方財務內部收益率”則屬“融資后”分析指標。

《方法與參數》對投資項目評價所涉及的各種“財務內部收益率”指標以時間軸為核心按“融資前”指標和“融資后”指標的劃分和定義,符合建設項目項目資金籌措方案隨前期工作不斷推進而逐步明晰落實的演進過程,并與我國基本建設程序中“項目建議書—可行性研究報告”的審批遞進程序相匹配和銜接,在投資項目決策評估中發揮著重要作用。

三、基于利益主體模型對內部收益率的再認識

在PPP項目中,尤其對于貫穿投資、建設、運營和移交全周期的BOT項目,以上三種財務內部收益率指標通常是政府方在引入社會資本過程中用于確定項目收益水平、制定招標控制價和測算可行性缺口補貼的依據,是構建政府和社會資本利益關系的核心因素,在PPP項目中重要性地位十分突出。

一個基礎設施項目,一旦開始啟動PPP實施,項目往往已經經過了投資主管部門審批程序,意味著應用《方法與參數》相關規定對項目進行經濟財務評估的前期論證階段已經結束或基本結束。因此,在PPP實施階段,在涉及PPP項目收益水平的內部收益類指標選取、分析、測算等相關工作中,需要結合PPP項目構建各方利益關系的需要,進一步厘清各種收益率指標之間的相互關系和明確在PPP項目中的合理應用。

PPP項目的財務利益相關方可簡化歸納為4個主體,分別是政府稅務主體(國稅和地稅)、項目股權方、項目債權方,以及由股權方組建的項目公司。在此簡化的利益模型中,對于涉及政府補貼的項目,將提供補貼的地方政府僅視為項目支持方,不作本文所構建利益模型的相關方。分別以上述4個財務主體為中心形成項目利益主體模型,可構建各財務利益方的凈現金流量,以及測算相應的“財務內部收益率”指標,具體如下:

一是政府稅務主體凈現金流。政府稅管主體凈現金流入體現為稅收收入(存在政府補貼的情況下,補貼視為項目收入,而補貼支出不作為稅管主體支出),項目繳納的各種稅費是項目對政府方的貢獻,該凈現金流包括項目繳納的增值稅(實際稅賦)、營業稅和企業所得稅等收入。該凈現金流計為A1凈現金流。

二是PPP項目債權方凈現金流。以債權方為考察對象,該現金流的流入為債權方從項目收回的各類貸款利息,以及收到的項目借款本金償還,現金流出為債權方為項目提供的債務資金流出。該現金流入和現金流出所構建的凈現金流計為A2現金流。在當前貸款基準利率為4.9%的情況下,A2凈現金流的財務內部收益率必大于4.9%,亦即債權方財務內部收益率必然高于其為項目提供貸款的利率水平。

三是PPP項目股權方凈現金流。股權方即PPP項目中所稱的“社會資本方”以及政府指定的其他政府出資主體的總稱,股權方現金流入為利潤分紅(暫不包括項目公司清算時歸屬股權方的清算收入);現金流出為項目全部股權方的資本金出資。該現金流入和現金流出所構建的凈現金流計為A3凈現金流。股權方凈現金流與《方法與參數》中的投資各方凈現金流相對應,如在現金流入中計入項目公司清算收益,則股權方凈現金流即為《方法與參數》中的投資各方凈現金流的總和。如PPP項目中股權方實行不對稱分紅,則可分別構建各股權方的凈現金流和計算相應的股權方財務內部收益率。

四是項目公司凈現金流量。項目公司由股權方按股份比例合資組建,項目公司凈現金流量以項目公司為考察對象,該凈現金流依據《方法與參數》所定義的“財務計劃現金流量表”予以構建,由項目經營活動凈現金流量、投資活動凈現金流量和融資活動凈現金流量的總和形成項目公司凈現金流,計為A4凈現金流。

A1、A2、A3、A4凈現金流具有明確的經濟財務含義,即它們代表不同財務主體在PPP合作期間所實現的凈現金流。不同財務主體凈現金組合則具有以下進一步的經濟財務含義,組合現金流的財務內部收益率與《方法與參數》定義的各種財務內部收益率的關系如下所述:

(1) “A1+A2+A3+A4”組合: 其含義為項目各類財務主體(稅務主體、股權方、債權方和項目公司)凈現金流的總和,對于特定項目,該凈現金流為常量現金流,相應的財務內部收益率亦為一個固定的常量值,不隨項目資本金比例、融資方案、融資條件,以及稅務條件的變化而發生變化。該指標與《方法與參數》中“項目投資財務內部收益率”所得稅前指標相接近,但前者考慮了項目的所有納稅情況,而后者則僅考慮了項目的所得稅納稅情況,未完全體現項目繳納的增值稅金等全部稅收貢獻。

(2) “A2+A3+A4”組合: 其含義為項目股權方、債權方和項目公司(項目公司由股權方擁有)三方實現凈現金流的總和,該凈現金流的財務內部收益率(暫稱為“PPP項目財務內部收益率”)與《方法與參數》中“項目投資財務內部收益率”所得稅后指標相接近;如后者計算時不使用《方法與參數》中要求的“調整所得稅”方法進行處理,而直接使用與項目融資方案相匹配的所得稅支出(即按“融資后”模式進行計算),則該指標即演變為“PPP項目財務內部收益率”。

(3) “A3+A4”組合:此為股權方凈現金流和由其擁有的項目公司留存凈現金流的總和,該凈現金流的財務內部收益率即為《方法與參數》中所定義的“項目投資資本金財務內部收益率”,二者具有相同的含義和數值。

以上從利益主體及其組合角度,對項目涉及的各種“財務內部收益率”指標進行辨析,以期有助于形成對《方法與參數》相關財務內部收益率指標的擴展性認識,以利于在項目中的正確應用。

四、PPP項目相關收益率指標選用建議

PPP項目圍繞基礎設施和公共服務項目構建政府和社會資本之間長期合作關系,在決策或招商階段合理確定項目收益水平是建立政企之間財務關系的重要工作,事關公正公平和項目可持續健康運營。基于對PPP項目涉及的財務利益相關方凈現金流的認識,對相關內部收益率指標的具體應用提出以下建議,供業內參考使用:

1. 關于“項目財務內部收益率”稅后指標。該指標以《方法和參數》中定義的“項目投資現金流量表”為計算基礎(所得稅支出科目不做“調整所得稅”處理),真實體現了股權方(含項目公司)和債權方所實現的綜合收益率水平,適用于項目公司中全部股權實行“同股同權”的PPP項目。PPP實施通常以為項目引入股權方為主要目標之一,而項目債務資金籌集則是由股權方通過所組建的項目公司予以實現落實,政府方對項目債務不承擔籌措、擔保、償還等責任,采用“PPP項目財務內部收益率”指標充分體現了PPP項目這一本質特征。進一步測試分析表明,“PPP項目財務內部收益率”指標受項目融資方案和融資條件變化的影響相對較小,融資成本的增減變化主要體現為股權方(含項目公司)與債權方之間的財務利益格局的此消彼長。因此本文建議政府方在進行PPP項目財務方案設計時宜優先選用“PPP項目財務內部收益率”指標。

2. 關于“項目投資資本金財務內部收益率”指標。該指標對于PPP項目投標人而言意義重大,依托該指標,投標人可對項目投資效益和資本金使用效率作出科學判斷。對于政府方,本文不建議在PPP項目財務方案設計時使用該指標,因為使用該指標的一個潛在風險是,政府方將為PPP項目融資成本變化承擔責任,有可能出現社會資本(或項目公司)在融資條件發生變化時向政府方提出補償訴求,需要在PPP合同中對融資成本變化風險予以進一步的約定和明確。

3. 關于“投資各方財務內部收益率”指標。在項目公司各股東方實行不對稱分紅情況下(如經常見到有的PPP項目中約定政府投資主體不參與項目公司分紅),則在PPP項目財務方案設計時科學使用該指標。在政府投資主體不參與項目分紅情況下,需以項目分紅為基礎針對社會資本構建專門的社會資本方凈現金流,測算相應的“社會資本財務內部收益率”指標,以及在PPP合同中需明確政府投資方對項目公司現金流的管理控制權限、以及項目清算時的分配方式等事項。

4. 避免誤用“社會資本自有資金財務內部收益率”指標。在個別PPP項目中筆者見到在政府投資方不分紅情況下,政府方在項目招標階段按“社會資本自有資金財務內部收益率”控制項目收益水平,該指標以項目資本金現金流量表為基礎,在“項目資本金”科目中扣除政府投資方資本金出資后進行測定。本文認為該指標計算方法缺少明確的經濟財務含義和理論支持,《方法與參數》也未見此等處理;在相同項目條件下,該指標計算值也將高于依托社會資本實際利潤分紅所計算的“社會資本財務內部收益率”指標,存在誤導投資決策的可能。另一方面,以資本金現金流量表為基礎的處理方法,無法處理諸如“運營期前10年政府投資方不分紅,后10年按股比分紅”等類型的利益安排,因此對于股權實行不對稱分紅的情況不具有方法上的普適性。建議在實操中不用或慎用上述“社會資本自有資金財務內部收益率”的測算處理方式。

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")